A exclusão do ICMS da base de cálculo do PIS e da COFINS, popularmente conhecida como a “Tese do Século”, representa o maior litígio tributário da história do Brasil. Após anos de disputas judiciais, o Supremo Tribunal Federal (STF) pacificou o entendimento a favor dos contribuintes, gerando uma oportunidade valiosa de recuperação de caixa para as empresas.

Neste artigo, explicaremos de forma técnica e direta o que mudou na legislação, como funciona a modulação de efeitos e o que a sua empresa precisa fazer para adequar-se e recuperar valores pagos indevidamente.

O Fundamento Jurídico: Tema 69 do STF

A discussão central girou em torno do conceito de “faturamento”. A Constituição Federal determina que o PIS e a COFINS incidem sobre o faturamento ou a receita bruta das empresas.

O STF, ao julgar o Recurso Extraordinário (RE) 574.706, fixou a seguinte tese de repercussão geral (Tema 69):

“O ICMS não compõe a base de cálculo para a incidência do PIS e da COFINS.”

O raciocínio jurídico é que o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um valor que apenas transita pelo caixa da empresa, sendo repassado integralmente ao Estado. Portanto, ele não constitui receita ou faturamento da empresa, mas sim um ônus fiscal. Logo, não é lícito cobrar um imposto (PIS/COFINS) sobre outro imposto (ICMS).

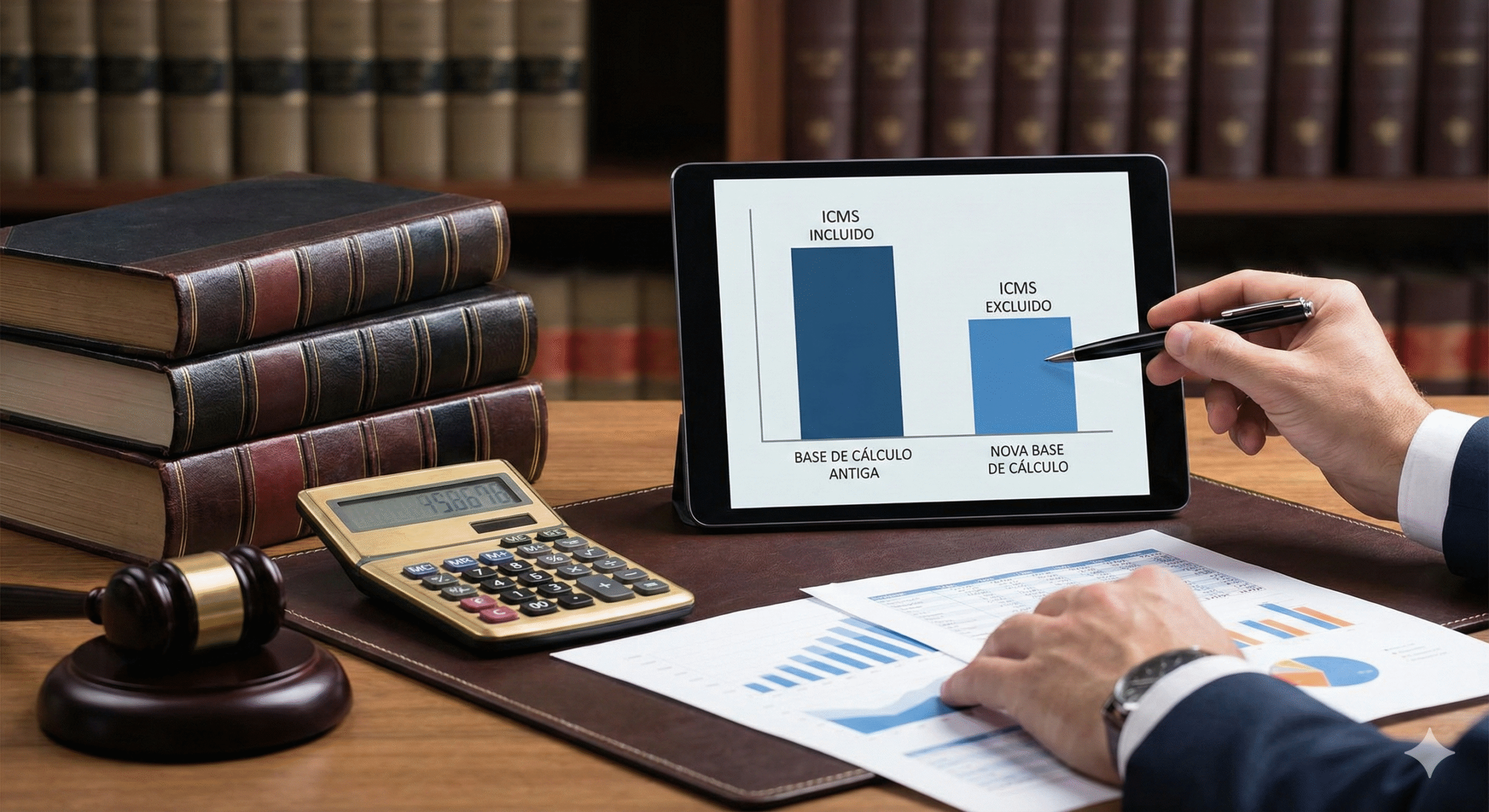

ICMS Destacado vs. ICMS Recolhido

Um dos pontos de maior conflito entre contribuintes e a Receita Federal do Brasil (RFB) foi a definição de qual ICMS deveria ser excluído: o destacado na nota fiscal ou o efetivamente recolhido (após as compensações de créditos).

A Receita Federal, buscando diminuir o impacto nos cofres públicos, publicou a Instrução Normativa nº 1.911/2019, tentando restringir a exclusão ao ICMS recolhido.

No entanto, ao julgar os Embargos de Declaração, o STF foi taxativo: o valor a ser excluído é o ICMS destacado na nota fiscal. Isso é extremamente benéfico para as empresas, pois o valor destacado é, via de regra, superior ao valor recolhido.

A Modulação dos Efeitos: O Marco Temporal

Para garantir a segurança jurídica e evitar um colapso nas contas públicas, o STF modulou os efeitos da decisão. O marco temporal definido foi o dia 15 de março de 2017 (data do julgamento do mérito).

Isso criou dois cenários distintos para os contribuintes:

- Empresas com ação ajuizada até 15/03/2017: Têm o direito de recuperar os valores pagos indevidamente referente aos 5 anos anteriores ao ajuizamento da ação.

- Empresas que ajuizaram após 15/03/2017 ou que não ajuizaram: Só podem recuperar os créditos gerados a partir de 16/03/2017.

Quem tem direito à recuperação?

A tese aplica-se, primordialmente, a empresas optantes pelo Lucro Real ou Lucro Presumido.

Empresas do Simples Nacional, devido ao regime único de arrecadação, geralmente não se beneficiam dessa tese específica, salvo situações muito particulares que demandam análise individualizada.

Como realizar a Compensação Tributária?

Atualmente, a recuperação desses valores pode ser feita via administrativa (para períodos não prescritos e pós-modulação) através do sistema PER/DCOMP (Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação).

Contudo, é fundamental observar as regras da Receita Federal, especialmente após a publicação da Lei nº 14.592/2023, que ajustou a legislação infraconstitucional ao entendimento do STF.

Cuidados Necessários

Apesar de ser um direito consolidado, o procedimento de cálculo e habilitação do crédito exige rigor técnico. Erros no levantamento dos valores ou na retificação das obrigações acessórias (EFD-Contribuições) podem gerar multas pesadas e glosas por parte da Receita Federal.

O processo ideal envolve:

- Levantamento detalhado das Notas Fiscais de Saída;

- Segregação correta do ICMS destacado;

- Retificação das obrigações acessórias;

- Habilitação do crédito junto à RFB;

- Compensação cruzada com outros tributos federais (vencidos ou vincendos).

Conclusão

A exclusão do ICMS da base do PIS/COFINS não é mais uma “aventura jurídica”, mas um direito pacificado e uma ferramenta essencial de gestão tributária. Para muitas empresas, os valores a recuperar representam um reforço de caixa significativo.

Se sua empresa opera no Lucro Real ou Presumido e ainda não realizou esse levantamento, ou se fez o cálculo com base no ICMS recolhido (seguindo orientações antigas da Receita), é crucial revisar a apuração com o auxílio de uma assessoria jurídica especializada.

")